こんにちは。

投資スタート

「投資」と一言で言っても、初心者にとってはどこから手を付けていいのか、さっぱりわからないと思います。個別銘柄を買うのも、投資信託を買うのも、不動産を買うのも、全て投資です。

20代の私にアドバイスするなら「まず少額でいいから投資信託の積立てを始めよう!」と言います。私が20代のころよりもネット環境が格段に整っているので、簡単に口座を開いて、投資を始めることができる時代になっています!

個別銘柄等の投資は投資信託をしながら勉強していって、自分に合った方法を選べばいいのかな、と思います。

もしかすると、投資なんてやってません、という方の中でもすでにいつの間にか初めているかもしれない投資が「確定拠出年金」です。

確定拠出年金

確定拠出年金法の目的は、少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化にかんがみ、個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする(第1条)。 引用元:https://ja.wikipedia.org/wiki/確定拠出年金

Wikipediaによると「確定拠出年金法」でこのように書かれています。ざっくり解釈すると、公的年金は支払う気はあるけれど、あなたの生活をカバーしきれるかどうかわからないので、自分の責任において、資金を運用して資産を構築してね、というものです。

この確定拠出年金では、投資信託を選択することになります。

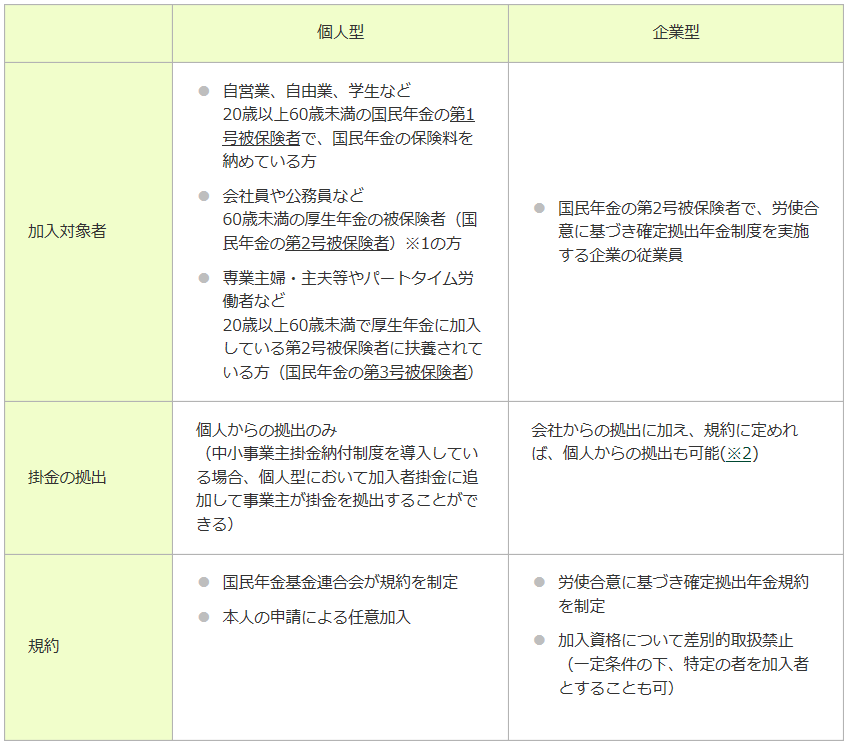

- 個人型(iDeCo)

- 企業型(DC)

勤務先で制度があれば、その仕組みをつかって運用をされている方がほとんどだと思います。制度がなくても、自分で個人型(iDeCo)を運用することができます。

引用元:www.smbc.co.jp/kojin/401k/kakutei/

メリット

- 運用利益が非課税

- 運用コストが安い

- 売買が何度でも可能

デメリット

- 60歳まで引き出しができない

- 解約できない

- 特別法人税がかかる

毎月の掛け金は15,000円程度なのですが、少しでも税金が安くなると思える方や、60歳まで引き出せなくても大丈夫と思える方は、積極的に運用開始をおススメします。

ここまでお読みいただきありがとうございました。

![]()